Với chính sách tiền tệ nới lỏng bắt đầu từ cuối quý 1 với 3 lần giảm lãi suất điều hành của SBV đối lập với sự thắt chặt của FED, đặc biệt trong bối cảnh gần đây khi các con số vĩ mô về nền kinh tế Mỹ đang khỏe và lạm phát vẫn ở mức cao so với mục tiêu là 2% thì đã gây áp lực lên tỷ giá USD/VND mặc dù đã có sự hỗ trợ nhiều từ nguồn cung USD khá tốt bởi thặng dư xuất nhập khẩu, vốn đầu tư FDI và mua bán vốn cổ phần.

Đồng ý là tỷ giá có áp lực nhưng sẽ khó lặp lại như giai đoạn cuối 2022. Thứ nhất là FED đang là pha cuối trong giai đoạn thắt chặt, thứ hai là nguồn cung USD dồi dào và nếu ngắn hạn tỷ giá áp lực cao đến mức mà SBV phải can thiệp thì thanh khoản hệ thống cũng khó căng cứng như giai đoạn 2022 được vì thanh khoản hiện tại đang rất dồi dào.

-

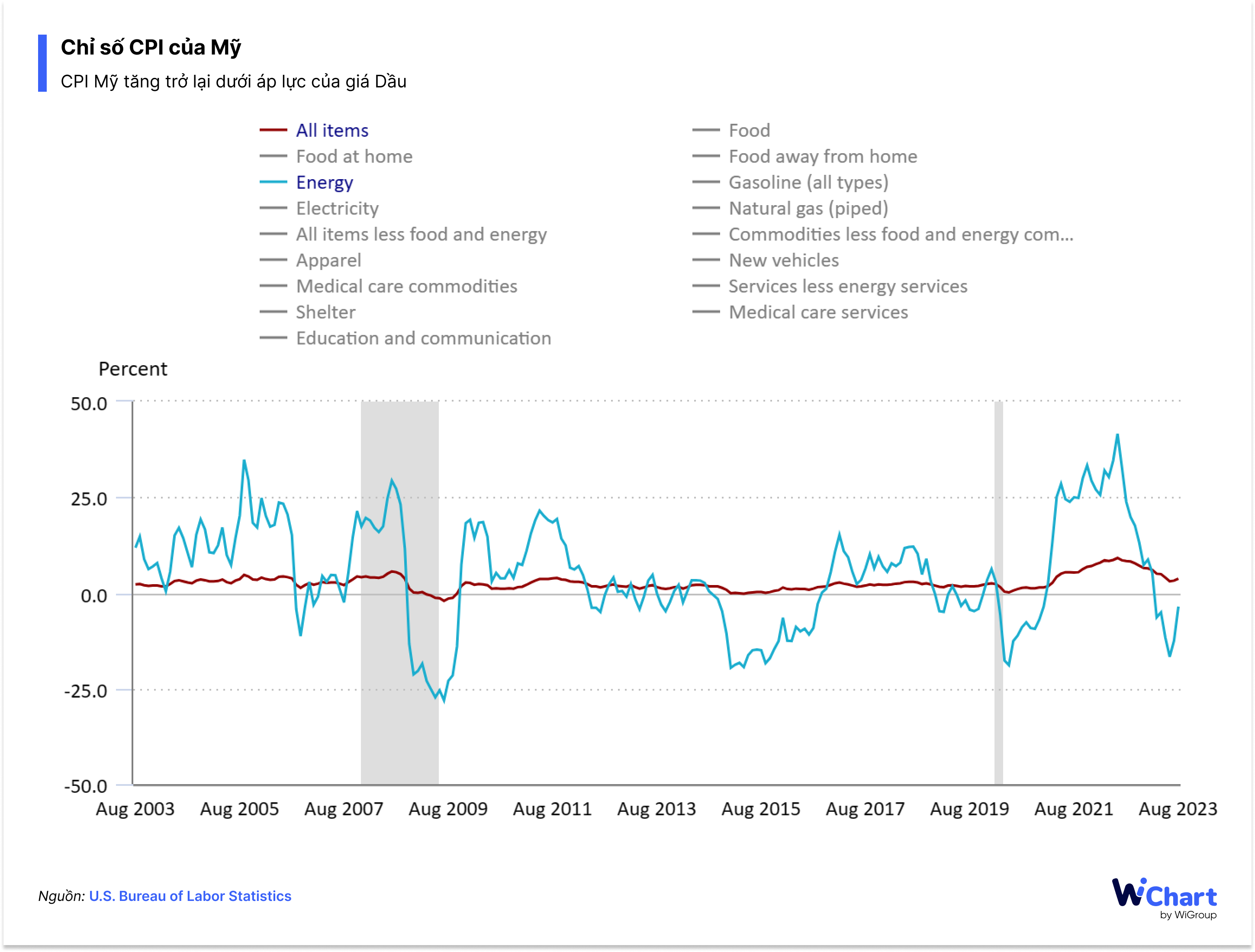

FED đang ở pha cuối trong giai đoạn thắt chặt chính sách tiền tệ

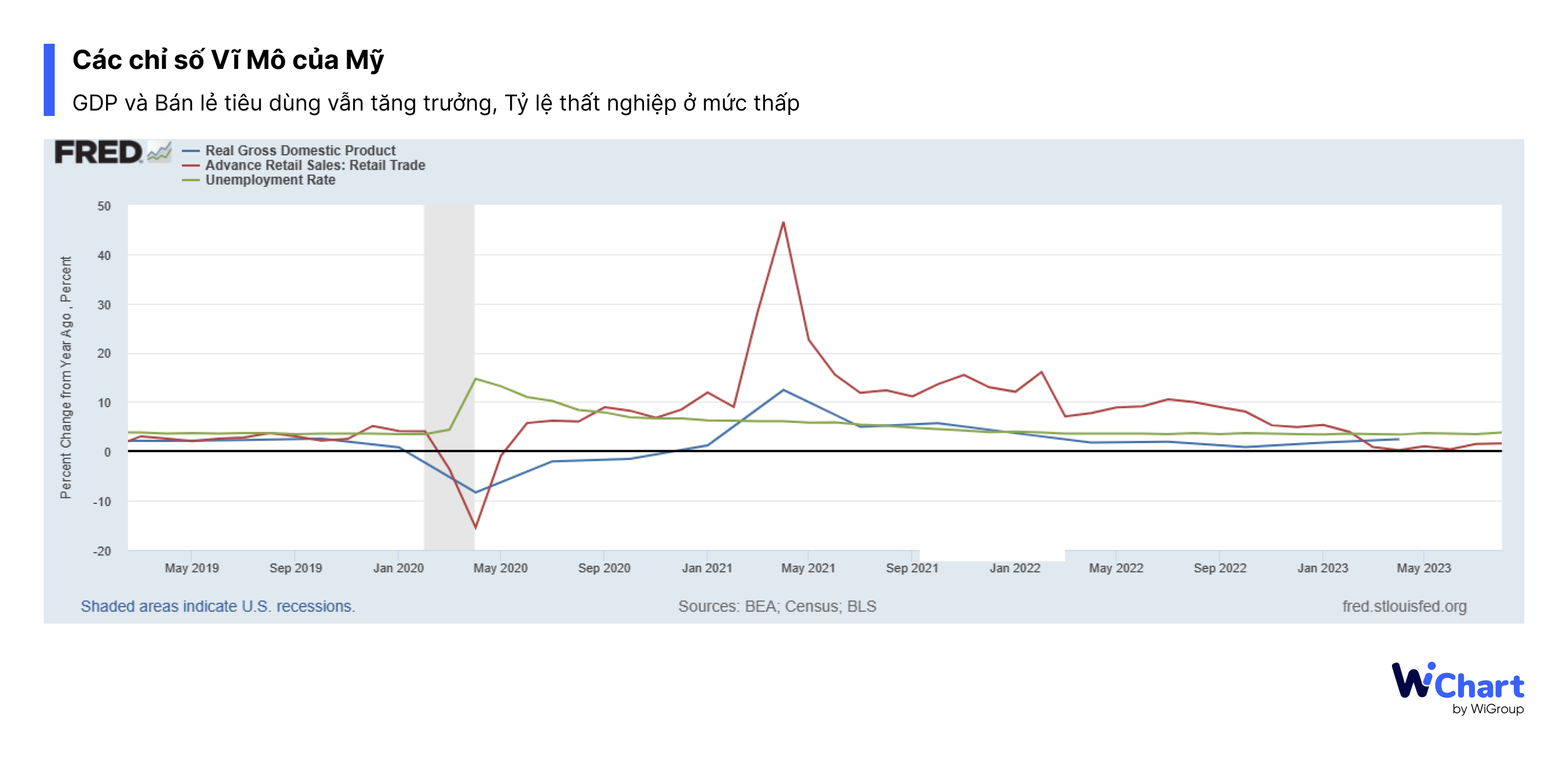

Gần 1 năm ròng rã tăng lãi suất, và hiện tại Lãi suất định hướng ở mức 5.25-5.5% đây là mức lãi suất cao nhất trong gần 20 năm qua nhưng các con số Vĩ mô đang tương đối tích cực, khi GDP tăng trưởng dương, tỷ lệ thất nghiệp ở mức thấp kéo theo đó là nhu cầu tiêu dùng vẫn tốt, và đặc biệt là đà suy giảm nhanh của CPI, nền kinh tế Mỹ đã có thể nói là hạ cánh mềm thành công. Ý ở đây là mọi thứ đã sáng sủa hơn rất nhiều so với năm ngoái, Mỹ giảm dần lãi suất chỉ là vấn đề thời gian (ngoại trừ một số sự kiện thiên nga đen: chiến tranh, dịch bệnh, thời tiết...).

Nguồn cung USD dồi dào

Tuy là trong bối cảnh thắt chặt chính sách tiền tệ trên thế giới, nhưng dòng vốn FDI trong 8 tháng 2023 vào Việt Nam vẫn tăng trưởng, tổng vốn đầu tư nước ngoài (FDI) đăng ký trong 8 tháng qua đạt gần 18,15 tỷ USD, thực hiện rải ngân khoảng 13,1 tỷ USD, tăng 8,2% và 1,3% so với cùng kỳ. Với sự kiện Việt Nam-Hoa Kỳ nâng mối quan hệ lên đối tác chiến lược toàn diện và nội tại sẵn có của Việt Nam sẽ là tiền đề tiếp tục thu hút vốn FDI cũng như FII vào Việt Nam nhiều hơn trong thời gian tới, đặc biệt là các tập đoàn của Hoa Kỳ.

Sự phục hồi của "chuyển giao vãng lai ròng" trong BOP khi tình hình chính trị ổn định.

Tuy giai đoạn tới có thể thặng dư về xuất nhập khẩu của Việt Nam sẽ không còn duy trì tốt như giai đoạn đầu năm đến nay, nhưng với quan điểm cá nhân thì USD vào Việt Nam giai đoạn tới vẫn tốt.

Do đó giai đoạn này đã khác rất nhiều so với giai đoạn cuối năm 2022. Nên áp lực tỷ giá đợt này sẽ khó để đảo ngược chính sách nới lỏng của SBV, phải chăng thì làm cho dư địa nới lỏng thêm không còn nhiều thôi. Nếu trong ngắn hạn tỷ giá áp lực cao đến mức mà SBV phải can thiệp thì thanh khoản hệ thống cũng khó căng cứng như giai đoạn 2022 được vì thanh khoản hiện tại đang rất dồi dào.

Với cá nhân các yếu tố khác như chính sách hỗ trợ tăng trưởng tín dụng, hỗ trợ thị trường BDS, hay là lạm phát là các yếu tốt mà nhà đầu tư nên quan tâm nhiều hơn ở giai đoạn này.

Bên cạnh đó tỷ giá tăng sẽ hỗ trợ rất tốt cho các doanh nghiệp xuất khẩu (đặc biệt các doanh nghiệp có NVL chính ở Việt Nam: gỗ, thủy sản, hóa chất, còn dệt may sẽ ít hơn), khi mà tiêu dùng ở các nước xuất khẩu lớn đã có những tín hiệu phục hồi.

Viết Nhật