"Người nghiện dữ liệu" - Trần Ngọc Báu CEO của WiGroup - công ty chuyên về dữ liệu tài chính và kinh tế vĩ mô cho rằng đây là thời điểm kinh tế Việt Nam hội tụ nhiều yếu tố để mở ra một thị trường đầu tư cổ phiếu đầy hấp dẫn.

* Chính phủ yêu cầu Ngân hàng Nhà nước giảm lãi suất điều hành ngay trong tháng 6. Anh đánh giá ra sao về động thái này của cơ quan điều hành trong thời điểm này sau khi mới hạ lãi suất vào cuối tháng 5?

- Trần Ngọc Báu CEO WiGroup: Sức ép mục tiêu tăng trưởng kinh tế 6.5% cho năm 2023 lúc này sẽ đè nặng rất nhiều vào hai quý cuối năm, khi mà quý 1 chúng ta chỉ tăng trưởng 3.32% và quý 2 dự kiến là 4.5-5%, khá xấu. Câu chuyện Lạm phát đã dần lùi về sau khi mà chỉ số giá tiêu dùng toàn quốc giảm khá rõ từ đầu năm 2023. Dự báo cả năm nay Lạm phát sẽ dưới 3% và cách xa mục tiêu 4.5% mà chính phủ đề ra. Vấn đề tỷ giá cũng không còn căng thẳng khi dòng USD chảy vào Việt Nam trong các tháng qua vẫn tương đối khả quan.

Không khó để nhận ra rằng khi những số liệu này được đưa lên “bàn cân” của Chính phủ trong giai đoạn nước rút này thì việc Chính Phủ yêu cầu Ngân hàng nhà nước giảm lãi suất điều hành nhanh và quyết liệt hơn nữa là điều dễ hiểu lúc này bởi sức ép đang ngày càng lớn. Nếu con số quý hai này thực sự xấu hơn dự phóng thì tôi nghĩ có thể chúng ta vẫn còn 1-2 đợt giảm lãi suất điều hành trong năm nay.

Về tốc độ giảm lãi suất liên tục chỉ trong hơn 20 ngày thì theo tôi là bình thường trong điều hành. Số liệu đã chứng minh thường vào chu kỳ giảm lãi suất cấp tốc thì Ngân hàng nhà nước sẽ có tần suất giảm lãi suất 1.5-2 lần/ tháng.

* Việc nếu giảm tiếp lãi suất điều hành sẽ có tác động thế nào tới nền kinh tế?

- Trần Ngọc Báu CEO WiGroup: Cơ chế điều hành chính sách tiền tệ của Việt Nam hiện nay không hoàn toàn giống với thế giới. Tại Mỹ, với các công cụ điều hành của Fed thì lãi suất Fed Fund Rate được coi là lãi suất chuẩn để các loại lãi suất huy động, cho vay “định mức” theo. Tuy nhiên ở Việt Nam thì không phải vậy, sự liên thông giữa thị trường 1 và thị trường 2 là không chặt chẽ, lãi suất điều hành chỉ tác động mạnh đến lãi suất liên ngân hàng và lợi suất trái phiếu, không tác động trực tiếp đến lãi suất huy động và cho vay. Sự liên thông giữa lãi suất điều hành và lãi suất cho vay chỉ thực sự sát sườn khi đáp ứng cả ba tiêu chí: Lãi suất, Thanh khoản hệ thống ngân hàng và Sức khoẻ doanh nghiệp.

Như vậy có thể nói việc giảm lãi suất điều hành, phần nhiều mang tính chất định hướng và mở rộng thanh khoản ngắn hạn cho hệ thống ngân hàng. Còn việc tác động nhiều đến các doanh nghiệp và người dân thì phải chờ sự đồng pha của thanh khoản hệ thống ngân hàng trung dài hạn và sức tiêu dùng của nền kinh tế. Với bối cảnh thanh khoản và sức cầu kinh tế yếu như hiện nay thì việc tác động sẽ chậm chứ không thể nhanh được.

* Khi chính sách chưa kịp “ngấm” vào nền kinh tế, việc NHNN cấp tốc giảm lãi suất có phải điều tốt cho thị trường chứng khoán không, thưa anh?

- Trần Ngọc Báu CEO WiGroup: Việc giảm lãi suất điều hành thường đi kèm với cung ứng thanh khoản kỳ hạn ngắn và chi phí vốn kỳ hạn ngắn giảm theo. Ngoài ra sự quyết liệt của nhà điều hành cũng sẽ thúc đẩy sự kỳ vọng của giới đầu tư. Vậy nên về cơ bản thì giảm suất là tốt với thị trường chứng khoán.

Tuy nhiên chúng ta nên chia làm 3 giai đoạn. Giai đoạn đầu chu kỳ giảm lãi suất thì tâm lý hứng khởi sẽ kéo thị trường tích cực, nhưng rồi sang các lần giảm tiếp theo thì tâm lý hứng khởi dần mất đi và những số liệu kinh doanh xấu cũng dần xuất hiện và làm thị trường trầm lắng. Thị trường sẽ chỉ tăng tốt khi giao thao của 2 yếu tố, lãi suất giảm đến mức đủ thấp và tăng trưởng lợi nhuận so với cùng kỳ phục hồi, điểm rơi cho sự giao thoa này có lẽ là quý 3.

* Trong khi lãi suất Việt Nam liên tục giảm tốc, FED vẫn bỏ ngỏ khả năng tăng tiếp lãi suất trong nửa cuối năm. Lãi suất trong nước “đi ngược” thế giới có thể khiến chênh lệch lãi suất VND – USD đang ngày càng thu hẹp . Vậy rủi ro dòng tiền đầu tư của nước ngoài chảy ra khỏi Việt Nam có đáng lo ngại?

- Trần Ngọc Báu CEO WiGroup: Dòng tiền sẽ đáng lo ngại nếu 2 trong 3 yếu tố dưới đây cùng kích hoạt. Thứ nhất là sự kỳ vọng đồng USD lên giá, thứ hai là chênh lệch lãi suất âm và thứ ba là thâm hụt cán cân lớn. Hiện nay yếu tố thứ nhất chúng ta đang rất ủng hộ chúng ta, yếu tố chứ hai thì chúng ta đang “dính”, yếu tố thứ ba thì đang ổn khi thặng dư thương mại lớn và một số giao dịch trên thị trường vốn đang giúp USD chảy về tốt. Như vậy, nếu xét về tổng thể thì chúng ta đã dính một trong ba tiêu chí và việc cẩn trọng là điều cần xem xét, tuy nhiên theo tôi là chưa đáng lo ngại bởi hai yếu tố còn lại vẫn đang hỗ trợ khá mạnh.

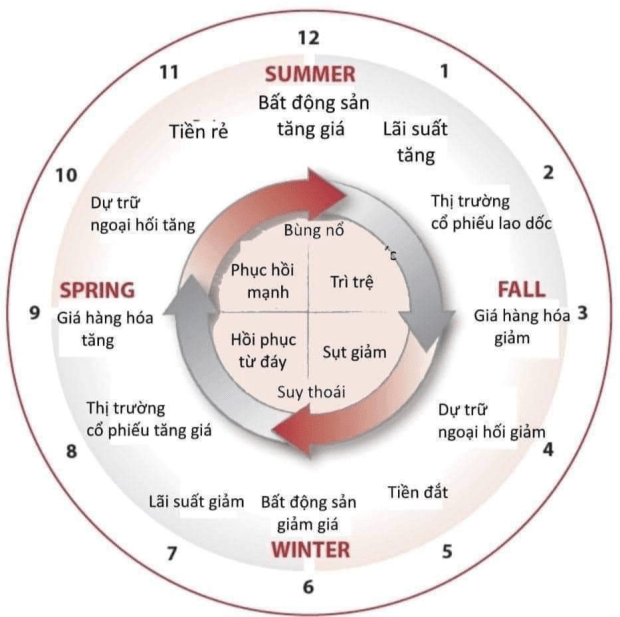

- Thị trường chứng khoán đang ở chu kỳ nào của nền kinh tế? Chiến lược đầu tư nào phù hợp trong bối cảnh này ạ?

- Trần Ngọc Báu CEO WiGroup: Chu kỳ thị trường chứng khoán là chu kỳ của Tiền và chu kỳ này thường đi trước nền kinh tế 3-9 tháng tùy giai đoạn. Theo cá nhân tôi nếu xét về chu kỳ kinh tế theo Xuân – Hạ – Thu – Đông thì chúng ta đang ở mùa Đông, còn nếu xét về chu kỳ Tiền thì chúng ta đang ở đầu mùa Xuân rồi. Cân đo đong đếm bài toán giữa cơ hội và rủi ro thì tôi cho rằng cơ hội đã nhiều hơn rủi ro. Tuy nhiên nói đến chu kỳ là nói đến trung và dài hạn, còn ngắn hạn thì thị trường sẽ có những rung lắc và biến động không thể biết trước được. Giống như tiết trời Lập Xuân vậy, nắng bắt đầu xuất hiện nhưng sẽ có “Mưa phùn”, chúng ta vẫn cần phải kiểm soát rủi ro vốn trước những cơn mưa bất chợt ngắn hạn.

Xin chân thành cảm ơn anh!