Vậy trong báo cáo tài chính này có gì và nó đã thay đổi ra sao khi Fed đối phó với sự bành trướng của Covid? Cách hành xử của Fed vào năm 2020 giống và khác năm 2008 thế nào? Và liệu Fed đã sử dụng hết các công cụ mà mình đã công bố?

Hôm nay chúng ta sẽ cùng nhau mổ xẻ Balance (bảng cân đối) của Fed. Và dĩ nhiên, một bên là tài sản và một bên sẽ là nguồn vốn. Giống các Banlace khác, 2 bên phải luôn bằng nhau.

Nhìn chung tài sản của Fed chủ yếu tồn tại dưới 3 dạng: Chứng khoán nắm giữ (do chính phủ và các tổ chức tài chính phát hành) – Securities Held Outright, các Cơ sở thanh khoản – Liquidity Facilities (thứ được biết đến với hàng tá ký tự viết tắt để dễ bịt mắt người dân Mỹ) và một số khoản vay lớn để cứu trợ những tổ chức cụ thể – Support for Specific Íntutitions (thứ sẽ gây hàng loạt tranh cãi sau khi khủng hoảng qua đi).

Phân rã chi tiết Liquidity Facilities thì nói chung là mình phải viết tắt, vì nó có nhiều công cụ và tên chúng nó thì dài loằng ngoàng. Nhưng nhìn chung thì chúng ta cũng chỉ đề cập nhiều đến Term Auction credit Facility (TAF), Commercial Paper Fund Facility (CPFF), Central bank liquidity swaps (Swap lines) và Term Asset-Backed Securities Loan Facility (TALF), đây là những công cụ Fed sử dụng nhiều. Năm 2020 Fed nghĩ thêm một loạt cái tên mới khác.

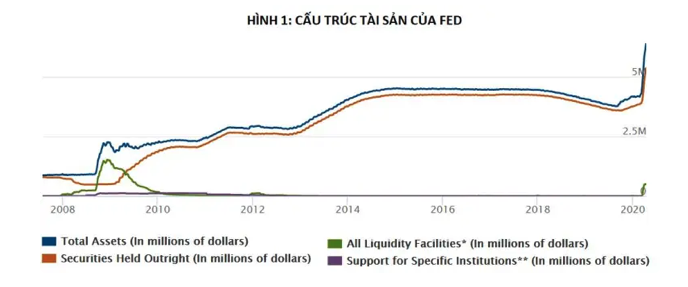

Cấu trúc tài sản của FED

Nhìn vào HÌNH 1, chúng ta thấy rằng trong giai đoạn đầu của khủng hoảng năm 2008, Fed đã giảm bớt các chứng khoán nắm giữ và gia tăng các Liquidity Facility. Đến tháng 9/2008 Fed bắt đầu tăng mạnh các gói cơ sở thanh khoản và tổng tài sản cũng tăng nhanh tương ứng. Nhưng từ cuối năm 2008 đến cuối năm 2010 bảng cân đối kế toán của Fed không biến động nhiều, FED giảm các gói Facilities tương ứng với sự gia tăng tài sản từ QE1 và các gói cứu trợ cụ thể.

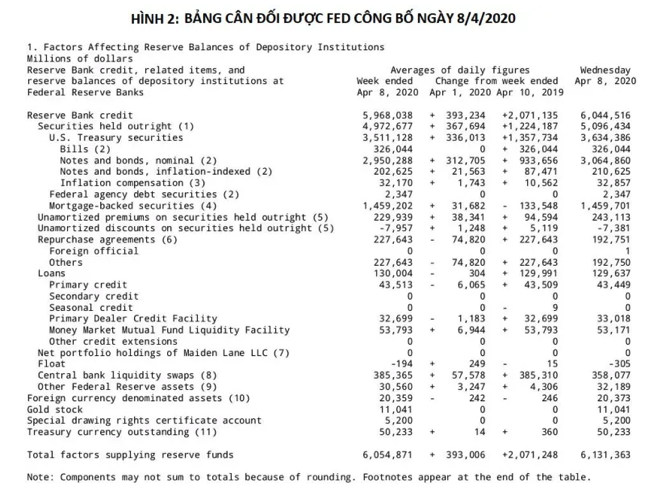

Bảng Cân đối được FED công bố ngày 08/04/2020

Nhìn vào HÌNH 2, chúng ta thấy rằng năm 2020 Fed đã có cách hành xử hoàn toàn khác 2008. Fed tung luôn gói QE 700 tỷ và sau đó nâng lên không giới hạn để đối phó với Covid. Trong gói QE tung ra lần này thì tính đến hiện tại Fed chưa thu gom MBS (Mortgage backed securities – Chứng khoán đảm bảo bằng thế chấp) mà chỉ tập trung phần nhiều vào Treasury US.

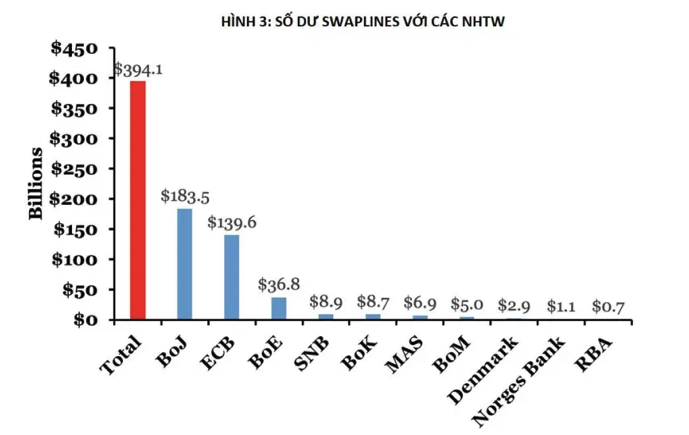

Số dư Swaplines với các NHTW

Đối với các Facilities, ngoài kênh Swap lines cho các NHTW để ổn định thanh khoản USD (xem HÌNH 3), Fed chưa phải đụng đến bất cứ công cụ nào. FIMA Repo còn quá nhỏ và non trẻ để chúng ta đánh giá. Support for Specific Instutitions thì càng chưa luôn. Như vậy Fed công bố hàng loạt Liquidity Facilities và có những phát biểu rất “mạnh miệng” vừa rồi mình cũng không hiểu để làm gì. Không lẽ là chỉ “chém gió” chấn an tâm lý nhà đầu tư? Hay phía sau Covid còn có những lỗi sợ khác lớn hơn mà Fed đang chuẩn bị để đổi phó?

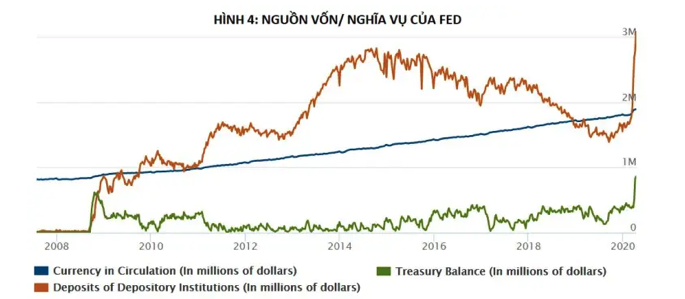

Nguồn vốn/Nghĩa vụ của FED

Đó là câu chuyện của tài sản, còn nguồn vốn của Fed thì sao? Những ai đang tài trợ cho Fed nắm giữ khối tài sản khổng lồ đó?

HÌNH 4 thể hiện gần một nửa trong đó là số tiền các ngân hàng và các tổ chức huy động vốn để lại tại két của Fed. Phần nhiều còn lại chính là số tiền các công dân của Mỹ cho Fed mượn, hay dễ hiểu hơn là lượng tiền mặt chúng ta sử dụng hàng ngày, bạn nào rảnh xem thử SBV (NHNN Việt Nam) đang nợ chúng ta bao nhiêu? Khoản nợ cuối cùng của Fed chính là khoản tiền mà kho bạc để tại Fed.

Nhìn vào diễn biến nguồn vốn của Fed, chúng ta thấy Powell đã bơm thanh khoản vào hệ thống khủng khiếp cỡ nào. Không biết là may mắn hay đen đủi khi chúng ta được tận mắt chứng kiến gói QE mạnh và lớn nhất trong lịch sử nhân loại. Tiền tràn ngập khắp nới.

Điều gì sẽ đến nếu Fed không kiểm soát tốt được lượng tiền khổng lồ này? Tài sản tài chính đang đứng trước một kỷ nguyên tăng giá mới với tốc độ nhanh và quyết liệt hơn cả những gì chúng ta được chứng kiến trong 10 năm qua? Một quả bom khổng lồ mang tên “bong bóng của mọi thứ” đang là viễn cảnh phía trước mắt?

Thú thực, tôi không sợ Covid, tôi sợ lòng tham của con người! Chúng ta có đang quá tham lam với con cháu chúng ta?

Trần Ngọc Báu (CEO WiGroup)